date:Sep. 30 2025 version:1D

ビジネス微分積分(business calculus)

事例研究

【事例】

某社のあるソフトウエア製品シリーズの販売単価は、工数が増えると値引き交渉により低下します。

逆にコストは工数が増えると下請管理コストや総合デバッグテスト等により大幅に上昇します。

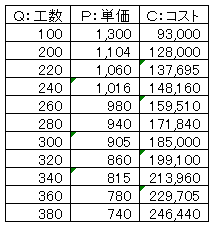

過去の受注実績、現在の見積等を考慮して作成した工数による販売単価とコストの見積は次のとおりです。

次のSTEPに分けてこの事例を分析してください。

STEP1:工数の変化による単価とコストの数式化

STEP2:微分を用いて最大利益になる工数と最大利益を試算

STEP3:その他参考事項考察

【分析】

*STEP1:単価とコストの数式化

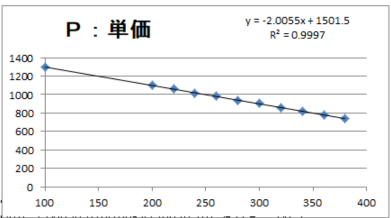

Excel 近似曲線で数式を求めます。

・P:単価

①単価の折れ線グラフ==>線形近似が適当と判断

②グラフから線形近似を選択

P(x)= -2.0055x+1501.5 が得られる R2=0.9997

③実務では有効数字2〜3桁で計算 ∴P(x)= -2x+1500

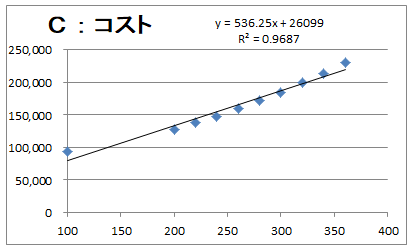

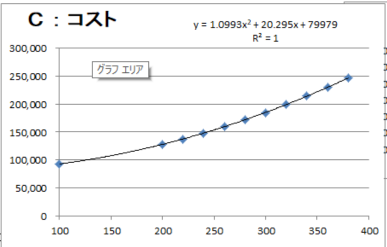

・C:コスト

①コストの折れ線グラフ==>線形近似(R2=0.9687)または多項式近似(R2=1.0)が候補、評価の結果、多項式近似(2次)が適当と判断

線形近似 多項式近似

②グラフから多項式近似(2次)を選択

C(x)= 1.0993x^2+20.295x+79979 が得られます R2=1

③実務では有効数字2〜3桁で計算 ∴C(x)= 1.1x^2+20x+80000

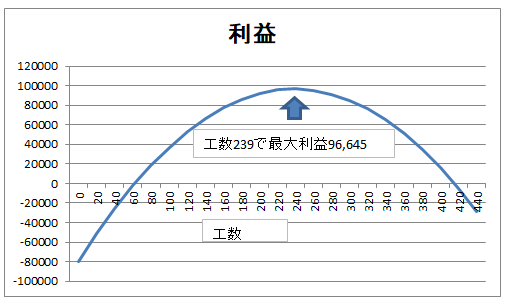

*STEP2:微分を用いて最大利益を計算

R:売上R(x)=xP=x(-2x+1500) = 1500x-2x^2

C:コストC(x)=1.1x^2+20x+ 80000

P:利益P(x)=R(x)-C(x)=1500x-2x^2-(1.1x^2+20x+80000)

=-3.1x^2+1480x-80000

P(X)を微分してP(x)の最大値を求めます P'(x)=-6.2x+1480 x=1480/6.2=238.70≒239

P(239)=96,645 工数239で最大利益96,645と試算

*STEP3:その他参考事項考察

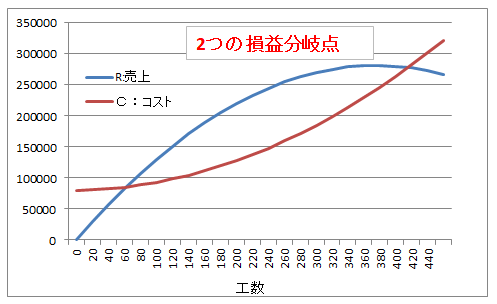

①2つの損益分岐点

損益分岐点:P(x)=0となる点は、次のように試算されます。

P(x)=-3.1x^2+1480x-80000 =0

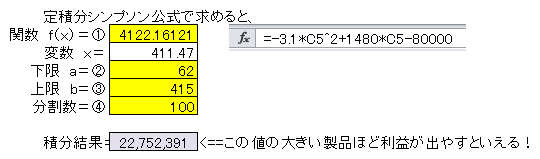

②この製品の利益面積

現在のようにビジネス活況が激変する時代には、他製品との優劣比較には、利益面積で比較するのも有効な手法です。

ビジネス微分積分のひとくちメモ:箱の最大体積

履歴

date |

version |

notes |

June 25 2020 |

β |

pre-released |

July 1 2020 |

1 |

1st released |

Oct. 24 2020 |

1A |

updated |

| Aug.17 2022 | 1B |

updated |

| July 1 2023 | 1C |

updated |

| Sep.30 2025 | 1D |

updated |